Wat heeft het gekost?

In het onderdeel ‘wat heeft het gekost’ zal de beschikbare weerstandscapaciteit geconfronteerd worden met de uitkomst van de simulatie van de hiervoor genoemde risico’s. Het quotiënt van beide bedragen wordt het weerstandsvermogen genoemd. Bij de jaarrekening 2017 zijn de berekeningen gedaan met 20 geïnventariseerde risico’s. De totale bruto omvang van deze risico’s bedraagt € 101.461.095.

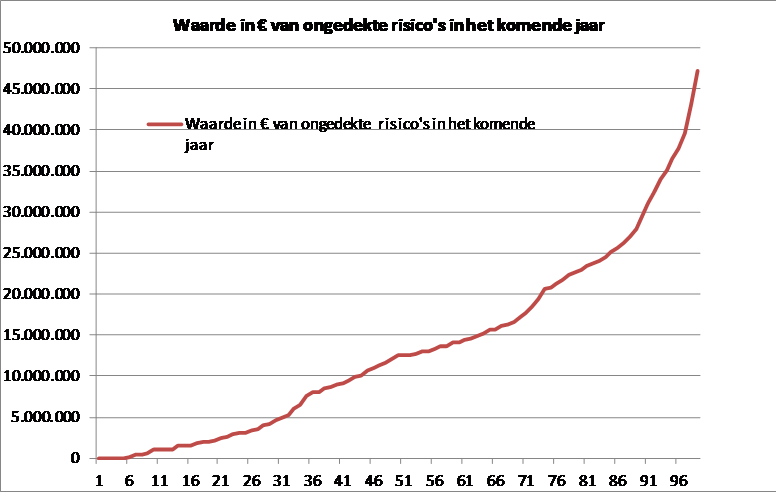

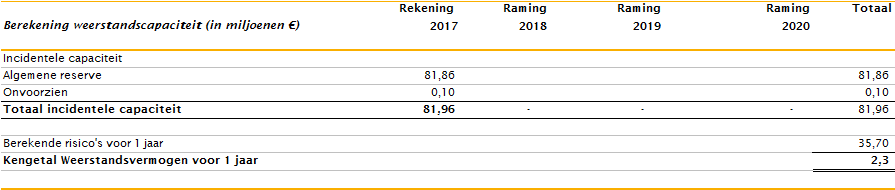

Berekende hoogte van de ongedekte risico’s voor 1 jaar: € 35.700.000

Op basis van de methode waarbij 10.000 keer wordt gesimuleerd of een risico al dan niet voorkomt, is berekend dat het risico € 35.700.000 bedraagt. Dit betekent dat met 99% zekerheid gesteld kan worden dat het komende jaar het bedrag aan schade niet groter zal zijn dan het hier genoemde risicobedrag. De verdeling van de bedragen over de percentielenziet er grafisch als volgt uit:[1]

Toelichting: op de horizontale as staan de percentielen. Op de verticale as staan de bijbehorende bedragen. In 50% van de simulaties zijn de geëffectueerde risico’s bij elkaar opgeteld € 10 miljoen of lager. In 99% van de simulaties zijn de geëffectueerde risico’s bij elkaar opgeteld € 35,70 miljoen of lager.

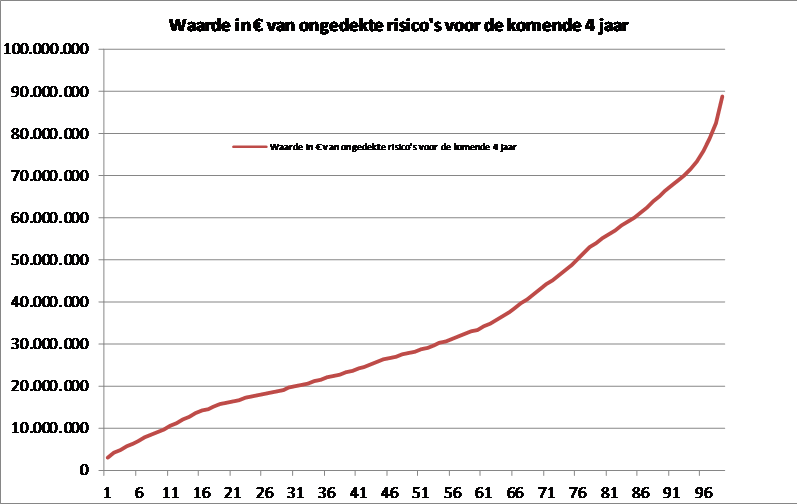

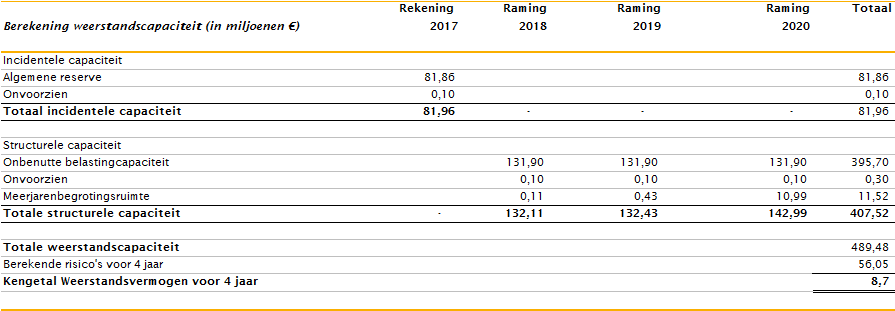

Berekende hoogte van de ongedekte risico’s voor 4 jaar: € 56.054.095

Op basis van de methode waarbij 10.000 keer wordt gesimuleerd of een risico al dan niet voorkomt, is berekend dat het risico € 56.054.095 bedraagt. Dit betekent dat met 99% zekerheid gesteld kan worden dat het komende jaar het bedrag aan schade niet groter zal zijn dan het hier genoemde risicobedrag. De verdeling van de bedragen over de percentielenziet er grafisch als volgt uit: [2]

Toelichting: op de horizontale as staan de percentielen. Op de verticale as staan de bijbehorende bedragen. In 50% van de simulaties zijn de geëffectueerde risico’s bij elkaar opgeteld € 22,46 miljoen of lager. In 99% van de simulaties zijn de geëffectueerde risico’s bij elkaar opgeteld € 56,05 miljoen of lager.

4. Berekende weerstandscapaciteit

- De weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de provincie beschikt of kan beschikken om niet begrote kosten te dekken. Bij weerstandscapaciteit wordt onderscheid gemaakt tussen incidentele weerstandscapaciteit en structurele weerstandscapaciteit.

- De incidentele weerstandscapaciteit is de capaciteit, die eenmalig kan worden ingezet om financiële tegenvallers op te vangen, en is de som van:

- algemene reserve;

- post onvoorzien voor het betreffende boekjaar;

- stille reserves.

- De algemene reserve is een nu vrij beschikbare reserve. Stille reserves bestaan uit het verschil tussen de verkoopwaarde van activa en de waarde waarvoor deze activa op de balans staan. In de berekening van de weerstandscapaciteit worden stille reserves niet meegenomen, tenzij er een concrete intentie is betreffende activa binnen één jaar te verkopen.

- De structurele weerstandscapaciteit is de capaciteit, die terugkerend kan worden ingezet om financiële tegenvallers op te vangen, en bestaat uit:

- onbenutte belastingcapaciteit;

- post onvoorzien in de jaren na het komende jaar;

- begrotingsruimte.

De totale weerstandscapaciteit is de som van de incidentele weerstandscapaciteit en de structurele weerstandscapaciteit.

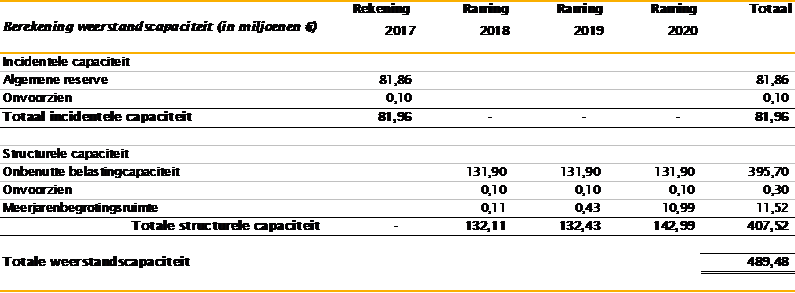

De algemene reserve bestaat uit het saldo van de reserve ultimo 2017 (ad € 81,86 miljoen) gecorrigeerd voor de reeds geraamde onttrekkingen uit de Kaderbrief 2017 en 2018 en de UI-posten van de laatste begrotingswijziging 2017.

Algemene reserve | Bedrag | Bedrag |

|---|---|---|

Stand jaarrekening 2017 | 133.696.224 | |

KB 2018 verdeling saldo 2017 over 2018 en 2019 | -39.204.000 | |

LBW 2017 UI | -4.711.000 | |

KB 2017 Kop werkt | -4.800.000 | |

KB 2017onttrekking negatief resultaat | -3.123.203 | |

Vrij besteedbaar per 31-12-2017 | 81.858.021 |

Uit het bovenstaande overzicht blijkt dat de totale incidentele capaciteit € 81,96 miljoen bedraagt. De totale weerstandscapaciteit (incidenteel + structureel) bedraagt € 489,48 miljoen.

Het beleid over de aanwending van de weerstandscapaciteit

Wanneer risico’s zich daadwerkelijk voordoen zal er financiële schade zijn voor de provincie. In een dergelijk geval wordt de financiële positie van de provincie aangetast en kan het voorkomen dat er maatregelen moeten worden getroffen om de financiële positie op termijn weer op peil te brengen. Het volgende is van toepassing met betrekking tot het aanwenden van de weerstandscapaciteit als een risico zich voordoet:

- wij informeren PS over het zich voordoen van de risico’s, inclusief de achtergronden;

- wij stellen voor het risicobedrag ten laste van de algemene reserve te brengen, wanneer geen andere dekkingsmogelijkheden voorhanden zijn;

- indien de algemene reserve hierdoor niet meer toereikend is, formuleren wij een bezuinigingsvoorstel;

- de weerstandscapaciteit dient daarna weer op peil te worden gebracht, indien deze zodanig aangetast is dat deze niet langer aan de norm voldoet. In dat geval voegen wij bij het voorstel aan PS een voorstel voor een herstelplan om dit mogelijk te maken.

5. Berekening van het weerstandsvermogen

Het weerstandsvermogen is het kengetal dat uitdrukt in welke mate de provincie in staat is om met zijn financiële reserves de ongedekte risico’s op te vangen. Met ingang van de Kadernota weerstandsvermogen en risicomanagement 2017-2020 wordt het weerstandsvermogen berekend voor zowel het totale weerstandsvermogen als het incidentele weerstandsvermogen.

Het totale weerstandsvermogen wordt berekend als de totale weerstandscapaciteit gedeeld door de hoogte van de ongedekte risico’s over een periode van vier jaar. Met andere woorden, indien het totale weerstandsvermogen hoger dan wel lager is dan 1, dan is de totale weerstandscapaciteit groter respectievelijk kleiner dan de hoogte van de ongedekte risico’s over een periode van vier jaar. In relatie tot de risicobereidheid, die immers in de hoogte van de ongedekte risico’s is besloten, betekent dit het volgende. Indien het totale weerstandsvermogen hoger dan wel lager is dan 1, dan is de kans dat de totale weerstandscapaciteit toereikend is om financiële tegenvallers op te vangen over een periode van vier jaar hoger respectievelijk lager dan 99%. Het incidentele weerstandsvermogen wordt berekend als incidentele weerstandscapaciteit gedeeld door de hoogte van de ongedekte risico’s over een periode van één jaar.

[1] In de statistiek is een percentiel van een dataset één van de in principe 99 punten die de geordende dataset in 100 delen van gelijke grootte verdelen. Het 95e percentiel is bijvoorbeeld een getal zodanig dat 95% van de data kleiner is of eraan gelijk en 5% groter is of eraan gelijk.

[2] In de statistiek is een percentiel van een dataset één van de in principe 99 punten die de geordende dataset in 100 delen van gelijke grootte verdelen. Het 95e percentiel is bijvoorbeeld een getal zodanig dat 95% van de data kleiner is of eraan gelijk en 5% groter is of eraan gelijk.

Incidenteel weerstandsvermogen

Incidenteel weerstandsvermogen

Totale weerstandsvermogen

Uit bovenstaande blijkt dat de berekende weerstandscapaciteit op basis van de incidentele capaciteit 2,3 bedraagt (was 1,6 bij begroting 2018). Voor een periode van 4 jaar bedraagt de weerstandscapaciteit 8,7 (was 4,6 bij begroting 2018) . In beide gevallen is de uitkomst groter dan 1. Dit betekent dat in beide gevallen de totale weerstandscapaciteit groter is dan de hoogte van de ongedekte risico’s.

Conclusies

Bij de jaarstukken 2017 zijn in totaal 20 risico’s geïnventariseerd met een totale bruto omvang van € 101.461.095. Het berekende risicobedrag (na simulatie) voor het komende jaar bedraagt € 35,70 miljoen. Het berekende risicobedrag voor de komende 4 jaar bedraagt € 56,05 miljoen.

De incidentele weerstandscapaciteit bij de jaarstukken 2017 bedraagt € 81,96 miljoen. Het weerstandsvermogen voor 1 jaar komt dan uit op 2,3. De totale weerstandscapaciteit bedraagt € 489,48 miljoen. Het weerstandsvermogen voor een periode van 4 jaar komt dan uit op 8,7. Beide berekende quotiënten zijn groter dan 1 en dus kan met een zekerheid van 99% geconcludeerd worden dat de berekende weerstandscapaciteit toereikend is om financiële tegenvallers op te vangen.

6. Kengetallen financiële positie

Met ingang van de begroting 2016 is in het BBV voorgeschreven dat in deze paragraaf een set van zes verplichte financiële kengetallen op te nemen. Naast de set van kengetallen wordt een beoordeling van de onderlinge verhouding van de kengetallen in relatie tot de financiële positie opgenomen. De kengetallen en de beoordeling geven gezamenlijk op eenvoudige wijze inzicht in de financiële positie van de provincie. De zes kengetallen zijn:

- netto schuldquote;

- netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- de solvabiliteitsratio;

- kengetal grondexploitatie;

- structurele exploitatieruimte;

- opcenten (zie hiervoor de paragraaf provinciale heffingen).

1 Berekening netto schuldquote (bedragen in € miljoenen)

BBV stelt dat: de netto schuld weerspiegelt het niveau van de schuldenlast van de provincie ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en afschrijvingen op de exploitatie.

Bij jaarrekening ultimo jaar | Rekening 2016 | Begroting 2017 | rekening 2017 | |

|---|---|---|---|---|

A | Vaste schulden (art. 46) | - | - | - |

B | Netto vlottende schuld (art. 48) | 55,4 | 55,1 | 67,4 |

C | Overlopende passiva (art. 49) | 220,9 | 144,9 | 180,0 |

D | Financiële activa (art. 36 lid d,e en f) | 2,5 | 2,5 | 0 |

E | Uitzettingen < 1 jaar (art. 39) | 750,9 | 561,6 | 642,4 |

F | Liquide middelen (art. 40) | 0,95 | 1,0 | 1,2 |

G | Overlopende activa (art. 40a) | 3,47 | 4,0 | 5,0 |

H | Totale baten (exclusief reserves (art. 17 lid c) | 598,7 | 533,8 | 534,5 |

Netto schuldquote (A+B+C-D-E-F-G/H * 100% | -80,4% | -69,02% | -75,0% |

Toelichting:

Een negatieve schuldquote geeft aan dat per saldo sprake is van een overschot aan middelen. Op dit moment is hiervan sprake bij de provincie Noord-Holland. Het saldo van het overschot (A+B+C-D-E-F-G) bij de rekening 2016 bedroeg € 481,5 miljoen. Bij de begroting 2017 is dat berekend op € 369,1 miljoen. Bij de rekening 2017 is dat € 401,2 miljoen. De negatieve schuldquote wordt deels bepaald vanwege het feit dat de provincie op dit moment nog geen geld hoeft te lenen om projecten uit te kunnen voeren (zie regel A in bovenstaande tabel). Dit wordt veroorzaakt doordat op dit moment de provincie zelf nog voldoende middelen heeft (in reserves) om deze projecten uit te kunnen voeren.

2 berekening gecorrigeerde netto schuldquote (bedragen in € miljoenen)

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen). Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. De wijze waarop de netto schuldquote gecorrigeerd voor de doorgeleende gelden wordt berekend is gelijk aan de netto schuldquote, met dien verstande dat bij de financiële activa ook alle verstrekte leningen worden opgenomen.

Bij begroting ultimo jaar | Rekening 2016 | Begroting 2017 | Rekening 2017 | |

|---|---|---|---|---|

A | Vaste schulden (art. 46) | - | - | - |

B | Netto vlottende schuld (art. 48) | 55,4 | 55,1 | 67,4 |

C | Overlopende passiva (art. 49) | 220,9 | 144,9 | 180,0 |

D | Financiële activa (art. 36 lid b, c, d, e en f) | 38,4 | 43,2 | 58,9 |

E | Uitzettingen < 1 jaar (art. 39) | 750,9 | 561,6 | 642,4 |

F | Liquide middelen (art. 40) | 0,95 | 1,0 | 1,2 |

G | Overlopende activa (art. 40a) | 3,47 | 4,0 | 5,00 |

H | Totale baten (exclusief reserves (art. 17 lid c) | 598,7 | 533,8 | 534,5 |

Netto schuldquote (A+B+C-D-E-F-G/H * 100% | -86,4% | -76,8% | -86,1% |

Toelichting:

Zie voor opmerkingen hetgeen onder één is gemeld. Zoals hierboven is vermeld zit het verschil in het feit dat bij deze berekening tevens de verstrekte leningen zijn meegenomen. Het verschil met één is zichtbaar op regel D. Logischerwijze wordt het overschot aan middelen groter als de verstrekte leningen ook meegenomen worden in de berekening.

3 Solvabiliteitsratio (bedragen in € miljoenen)

Dit kengetal geeft inzicht in de mate waarin de provincie in staat is aan haar financiële verplichtingen te voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Het eigen vermogen van een provincie bestaat volgens artikel 42 BBV uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten.

Bij begroting ultimo jaar | Rekening 2016 | Begroting 2017 | Rekening 2017 | |

|---|---|---|---|---|

A | Eigen vermogen (art. 42) | 926,8 | 939,6 | 1.070,8 |

B | Balanstotaal | 1.377,2 | 1271,9 | 1.341,6 |

Solvabiliteit A/B * 100% | 67,3% | 73,9% | 79,8% |

Toelichting:

Hoe hoger de solvabiliteitsratio hoe hoger de weerbaarheid van de provincie. De mate van weerbaarheid in combinatie met de andere kengetallen geeft een indicatie over de financiële positie van de provincie.

Kijkend naar de samenstelling van het vreemd vermogen (c.q. de financiële verplichtingen), valt af te leiden dat dit met name bestaat uit voorzieningen en overlopende passiva. Voor de gevormde voorzieningen is de last reeds genomen. Hiervoor zal dus geen aanspraak meer gemaakt hoeven worden op de reserves. De overlopende passiva bestaan met name uit vooruit ontvangen bedragen die nog tot besteding moeten komen. Ook hiervoor geldt dat hiervoor geen aanspraak gemaakt hoeft te worden op het eigen vermogen. Op basis hiervan kan geconcludeerd worden dat het berekende ratio ruim voldoende is om aan de financiële verplichtingen te voldoen. Zoals onder 1- en in de paragraaf financiering vermeld, hoeft de provincie in de komende jaren nog geen vreemd vermogen aan te trekken. Ook dit zorgt ervoor dat de hier genoemde solvabiliteitsratio’s ruim voldoende zijn.

4 Grondexploitatie (bedragen in € miljoenen)

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van decentrale overheden. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. Jaarlijks dient een getrouwe waardering te worden opgenomen in de jaarstukken.

Bij begroting ultimo jaar | Rekening 2016 | Begroting 2017 | Rekening 2017 | |

|---|---|---|---|---|

A | Niet in exploitatie genomen bouwgronden (art. 38 lid a punt 1) | - | - | - |

B | Bouwgronden in exploitatie (art. 38 lid b) | - | - | - |

C | Totale baten (exclusief reserves (art. 17 lid c) | 598,7 | 533,8 | 562,2 |

Grondexploitatie (A+B)/C * 100% | 0% | 0% | 0% |

Toelichting:

Uit bovenstaande blijkt dat de provincie niet over in exploitatie genomen gronden beschikt, hetgeen past bij het grondbeleid van de provincie. Door de wijzigingen van het BBV vallen de niet in exploitatie genomen gronden met ingang van 2016 niet langer onder de grondexploitatie maar worden ze gerubriceerd onder de materiële vaste activa. Hierdoor verandert dit kengetal voor 2016 en verder.

5 Structurele exploitatieruimte (bedragen in € miljoenen)

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt thans het onderscheid gemaakt tussen structurele en incidentele lasten. Bij incidentele lasten of baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen. Voorbeelden van structurele baten zijn de algemene uitkering uit het provinciefonds en eigen belastinginkomsten (motorrijtuigenbelasting). Bij structurele lasten zijn dat bijvoorbeeld de personeelslasten, kapitaallasten en bijdragen aan gemeenschappelijke regelingen. Het onderscheid tussen structureel en incidenteel is ook in een notitie van de commissie BBV vastgelegd en moet conform het BBV ook in de begroting en jaarstukken worden onderbouwd. Een begroting waarvan de structurele baten hoger zijn dan de structurele lasten is meer flexibel dan een begroting waarbij structurele baten en lasten in evenwicht zijn. De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves gedeeld door de totale baten (zie artikel 17 onderdeel c van het BBV = exclusief mutaties reserves) en uitgedrukt in een percentage. Om dit kengetal te relateren aan het overzicht van baten en lasten is het noodzakelijk om de volgende cijfers te presenteren:

Bij begroting ultimo jaar | Rekening 2016 | Begroting 2017 | Rekening 2017 | |

|---|---|---|---|---|

A | Totale structurele lasten | 357,4 | 392,0 | 312,4 |

B | Totale structurele baten | 558,3 | 531,0 | 520,2 |

C | Totale structurele toevoegingen aan de reserves | 115,8 | 89,2 | 85,1 |

D | Totale structurele onttrekkingen aan de reserves | 3,1 | 5,0 | 4,7 |

E | Totale baten | 598,7 | 533,8 | 534,5 |

Structurele exploitatieruimte ((B-A)+(D-C))/(E) * 100% | 8,05% | 10,30% | 23,8% |

Toelichting:

Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten te dekken. Daarnaast bevorderen hogere structurele baten de wendbaarheid (flexibiliteit) van de begroting. Voor Noord-Holland is in alle jaren sprake van een positief percentage. Voor een nadere toelichting zie 5.5 in deze jaarrekening.

6 Belastingcapaciteit

Een provincie heeft de mogelijkheid om het aantal opcenten te verhogen tot het maximaal te heffen aantal opcenten zoals dat door het Rijk wordt bepaald. De belastingcapaciteit van provincies wordt berekend door het aantal opcenten in jaar t (het begrotingsjaar) te vergelijken met het gemiddelde van het aantal opcenten van alle provincies in jaar t-1 (het jaar voorafgaand aan het begrotingsjaar) en uit te drukken in een percentage.

Een provincie heeft de mogelijkheid om het aantal opcenten te verhogen tot het maximaal te heffen aantal opcenten zoals dat door het Rijk wordt bepaald. De belastingcapaciteit van provincies wordt berekend door het aantal opcenten in jaar t (het begrotingsjaar) te vergelijken met het gemiddelde van het aantal opcenten van alle provincies in jaar t-1 (het jaar voorafgaand aan het begrotingsjaar) en uit te drukken in een percentage.

Bij begroting ultimo jaar | Rekening 2016 | Begroting 2017 | Rekening 2017 | |

|---|---|---|---|---|

A | Aantal opcenten MRB | 67,9 | 67,9 | 67,9 |

B | Landelijk gemiddelde opcenten in jaar er voor | 80,4 | 80,6 | 80,4 |

Aantal opcenten t.o.v. landelijk gemiddelde in | 84,5% | 84,2 | 84,5 |

Toelichting:

Uit bovenstaande blijkt dat de provincie Noord-Holland onder het landelijk gemiddelde zit qua heffen van opcenten. Dit is ook logisch omdat de provincie het laagste opcenten percentage hanteert van alle provincies. Dit zorgt ervoor dat er nog voldoende capaciteit is om eventuele financiële tegenvallers op te vangen. Bij de jaarrekening 2017 is de onbenutte belastingcapaciteit berekent op € 131,2 miljoen.

Conclusie en samenvatting

Rekening 2016 | Begroting 2017 | Rekening 2017 | |

|---|---|---|---|

1. Netto schuldquote | -80,4% | -69,1% | -75,0% |

2. Netto schuldquote gecorrigeerd voor alle verstrekte leningen | -86,4% | -76,8% | -86,1% |

3. Solvabiliteitsratio | 67,3% | 73,9% | 79,8% |

4. Grondexploitatie | 0,0% | 0,0% | 0,0% |

5. Structurele exploitatieruimte | 8,05% | 10,3% | 23,8% |

6. Belastingcapaciteit | 84,5% | 84,2% | 84,5% |

In bovenstaande tabellen is op basis van een aantal kengetallen getracht om een inzicht te geven in de financiële positie van de provincie. Voor een beoordeling van de financiële positie is het belangrijk dat zowel naar de balans als naar de exploitatie wordt gekeken. In de kengetallen structurele exploitatieruimte en belastingcapaciteit komt tot uitdrukking of een provincie over voldoende structurele baten beschikt, en welke mogelijkheid er is om de structurele baten op korte termijn te vergroten.

Voor de provincie Noord-Holland geldt dat de structurele baten groter zijn dan de structurele lasten. Dit resulteert in een structurele exploitatieruimte 2017 van 23,8%.

Het percentage opcenten van Noord-Holland (67,9) ligt onder het gemiddelde van alle twaalf provincies (80,4). In 2016 kwam dit percentage uit op 80,4. Provincie Noord-Holland hanteert het laagste opcenten percentage van alle provincies. Dit resulteert in een onbenutte belastingcapaciteit van over 2017 van € 129,5 miljoen. Op basis van het bovenstaande kan geconcludeerd worden dat de begroting van de provincie voldoende wendbaar en flexibel is.

De kengetallen netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen, solvabiliteitsratio en grondexploitatie hebben betrekking op de balans. Voor beide schuldquoten geldt dat er sprake is van een overschot aan middelen. Dit wordt voor een deel verklaard vanwege het feit dat de provincie op dit moment nog geen leningen hoeft af te sluiten voor het uitvoeren van projecten.

Het solvabiliteitsratio over 2017 bedraagt 79,8%. Omdat de financiële verplichtingen met name bestaan uit voorzieningen (waarvoor de last al in de exploitatie is genomen) en vooruit ontvangen bedragen, is op basis van deze berekening de kans zeer klein dat de provincie niet aan zijn financiële verplichtingen kan voldoen.

Wat betreft de grondexploitatie kan gezegd worden dat Noord-Holland geen actieve grondexploitatie kent. In de paragraaf Weerstandsvermogen is een bedrag opgenomen voor daling van boekwaardes. Uit de berekening van het weerstandsvermogen is gebleken dat als deze risico’s zich voordoen er voldoende capaciteit is om de risico’s af te dekken.

Op basis van bovenstaande kan geconcludeerd worden dat op basis van de huidige cijfers de financiële situatie van de provincie als goed tot zeer goed omschreven kan worden.